Faktoring to – w dużym skrócie – finansowanie firm w oparciu o wystawione kontrahentom faktury. Ten opis nie wyczerpuje jednak tematu. Istota faktoringu to bycie narzędziem wielofunkcyjnym, które łączy finansowanie z administrowaniem należnościami, ochroną przed ryzykiem i pakietem usług dodatkowych. W tym artykule wyjaśnimy krok po kroku, jak działa faktoring w praktyce, kto jest kim w całym procesie i jakie funkcje faktoringu mają realne znaczenie dla Twojej firmy. Dowiesz się też, dlaczego ponad 33 tysiące polskich przedsiębiorstw korzysta z niego na co dzień – i czy to rozwiązanie, które warto rozważyć w Twoim przypadku.

Czym jest faktoring? Podstawowe pojęcia

Jeśli to Twój pierwszy kontakt z faktoringiem, poświęć chwilę na zapoznanie się z najważniejszymi terminami. Jeśli jednak znasz już definicję i strony umowy faktoringu, możesz bez przeszkód przejść do następnego rozdziału.

Faktoring – definicja

Faktoring to usługa finansowa, która polega na zamianie faktur z odroczonym terminem płatności na gotówkę – zanim kontrahent za nie zapłaci. W praktyce wygląda to tak:

- Wystawiasz swojemu kontrahentowi fakturę z odroczonym terminem płatności.

- Zgłaszasz ją do finansowania przed upływem terminu.

- Firma faktoringowa (lub bank) wykupuje Twoje nieprzeterminowane faktury.

- Otrzymujesz środki na podstawie faktury od ręki, nie czekając aż odbiorca ureguluje należność.

- Kontrahent spłaca należność firmie faktoringowej.

Strony w faktoringu

W tym procesie występują trzy strony:

- Faktorant – to Ty, czyli przedsiębiorca, który wystawia faktury swoim klientom i nie może się doczekać na spłatę. Przekazujesz dokumenty do finansowania instytucji i otrzymujesz pieniądze znacznie wcześniej.

- Faktor – firma faktoringowa lub bank. Instytucja, która zajmuje się wykupem wierzytelności i wypłacaniem środków.

- Kontrahent – to Twój klient, któremu dostarczyłeś towar lub dla którego wyświadczyłeś usługę. Często zwyczajowo nazywa się go dłużnikiem. Pamiętaj jednak, że de facto dłużnikiem stanie się dopiero, gdy minie termin płatności, a ta wciąż nie wpłynie na konto (lub – w tym przypadku – faktora).

Brzmi prosto? Bo istota faktoringu faktycznie jest prosta. To przyspieszenie obiegu pieniądza w firmie – zamiast czekać 30, 60 czy 90 dni na zapłatę, masz gotówkę praktycznie od razu.

Istota faktoringu – jak to działa krok po kroku

Mechanizm faktoringu najłatwiej zrozumieć, rozbijając go na konkretne etapy:

- Krok 1. Dostarczasz towar lub usługę swojemu kontrahentowi i wystawiasz fakturę z odroczonym terminem płatności (np. 60 dni).

- Krok 2. Przekazujesz fakturę do firmy faktoringowej (faktora) – zazwyczaj elektronicznie, korzystając z platformy online.

- Krok 3. Faktor weryfikuje fakturę i kontrahenta, a następnie wypłaca Ci zaliczkę – zwykle 80–90% wartości faktury, w niektórych modelach nawet 100% kwoty netto. Środki mogą być na Twoim koncie nawet w ciągu kilku godzin, wiele zależy jednak od tego, kiedy kontrahent potwierdzi cesję wierzytelności.

- Krok 4. Najpóźniej w dniu zapadalności kontrahent reguluje fakturę, przelewając pełną kwotę na konto faktora.

- Krok 5. Faktor rozlicza się z Tobą – przekazuje pozostałą część kwoty (10–20%), potrącając swoją prowizję i ewentualne odsetki.

W praktyce oznacza to, że zamiast czekać dwa miesiące na zapłatę, masz pieniądze w ten sam lub na następny dzień. Twój kontrahent z kolei płaci w swoim standardowym terminie – warunki płatności niemal się dla niego nie zmieniają – musi jednak przelać wierzytelność na konto faktora, zamiast na rachunek Twojej firmy. Musi także potwierdzić cesję wierzytelności.

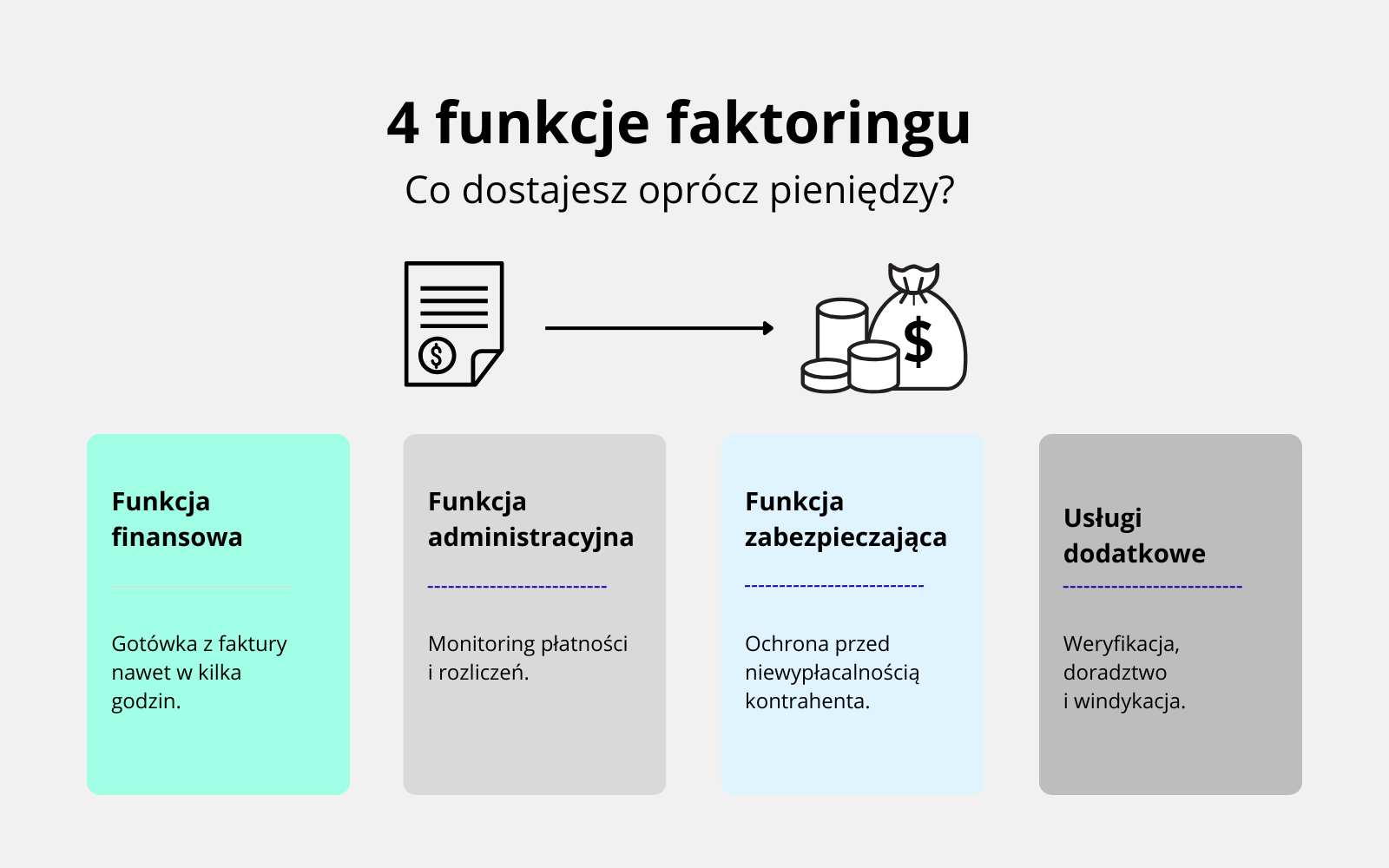

Funkcje faktoringu – cztery kluczowe filary

Wielu przedsiębiorców postrzega faktoring wyłącznie jako sposób na szybką gotówkę. Tymczasem funkcje faktoringu są znacznie szersze. Klasyczny podział wyróżnia cztery filary, z których każdy odpowiada na inną potrzebę biznesową.

Funkcja finansowa

To najbardziej oczywista i najczęściej poszukiwana funkcja. Polega na refinansowaniu należności przed terminem płatności – faktor wypłaca Ci środki, zanim kontrahent zapłaci fakturę. Nie czekasz 30, 60 czy 90 dni. Gotówkę masz niemal natychmiast.

Dlaczego to takie ważne? Bo płynność finansowa to krwiobieg firmy. Nawet rentowne przedsiębiorstwo może upaść, jeśli zabraknie mu gotówki na bieżące zobowiązania. Funkcja finansowa faktoringu eliminuje lukę między momentem wystawienia faktury a momentem otrzymania zapłaty.

Funkcja administracyjna (usługowa)

Tu zaczyna się wartość dodana, o której rzadko się mówi. Faktor nie tylko finansuje Twoje faktury – przejmuje też część pracy związanej z zarządzaniem należnościami. W praktyce oznacza to monitoring terminowości płatności, wysyłanie przypomnień do kontrahentów, prowadzenie ewidencji i rozliczeń.

Dla właściciela małej firmy, który samodzielnie pilnuje, kto zapłacił, a kto się spóźnia, to realna oszczędność czasu. Zamiast dzwonić do kontrahenta z przypomnieniem – zajmujesz się rozwojem biznesu.

Funkcja zabezpieczająca (del credere)

Ta funkcja dotyczy wyłącznie faktoringu pełnego, czyli bez regresu. W tym modelu faktor przejmuje ryzyko niewypłacalności kontrahenta. Jeśli Twój odbiorca nie zapłaci – konsekwencje finansowe ponosi faktor, nie Ty.

To szczególnie cenne w dwóch sytuacjach:

- gdy zaczynasz współpracę z nowym kontrahentem, którego wiarygodność finansowa jest dla Ciebie zagadką,

- przy transakcjach zagranicznych, gdzie dochodzenie roszczeń jest trudniejsze i droższe.

Funkcja usług dodatkowych

Współczesne firmy faktoringowe oferują znacznie więcej niż samo finansowanie. Pakiet usług dodatkowych może obejmować:

- weryfikację wiarygodności finansowej kontrahentów (zanim podpiszesz umowę, wiesz, z kim masz do czynienia),

- doradztwo w zakresie zarządzania należnościami,

- wsparcie przy wchodzeniu na nowe rynki (szczególnie w faktoringu eksportowym),

- usługi windykacyjne.

Te funkcje wykraczają poza tradycyjne rozumienie finansowania i sprawiają, że faktoring staje się czymś w rodzaju outsourcingu zarządzania należnościami – z finansowaniem w pakiecie.

Faktoring w praktyce – przypadek firmy transportowej

Teoria teorią, ale zobaczmy, jak istota faktoringu wygląda w codziennym działaniu firmy.

Sytuacja wstępna

Firma transportowa zatrudnia 12 pracowników i dysponuje 5 ciężarówkami w leasingu. Swoim kontrahentom wystawia zwykle faktury z 60-dniowym terminem płatności, zgodnie z praktyką w środowisku. Miesięczny obrót firmy to ok. 200 000 zł netto.

Problem do rozwiązania

Na co dzień firma jest zabezpieczona, ale problemy pojawiają się, gdy największy kontrahent spóźnia się z płatnością. Ani leasingodawca, ani pracownicy, ani pusty bak w ciężarówce nie będzie czekać 60 dni.

Rozwiązanie

Firma korzysta z faktoringu jawnego. Każdą fakturę przekazuje do faktora, który wypłaca 90% wartości (180 000 zł) w ciągu 24 godzin na podstawie cesji globalnej.

Po 60 dniach kontrahent płaci 200 000 zł na konto faktora. Faktor potrąca prowizję (w tym przypadku 1,6%, czyli 3 200 zł) i przelewa przewoźnikowi resztę.

Efekt

Firma nie traci płynności finansowej, reguluje zobowiązania na czas, buduje pozytywną historię płatniczą u dostawców i leasingodawcy. Dodatkowo korzysta z funkcji administracyjnej – faktor monitoruje terminowość płatności kontrahenta, więc właściciel przedsiębiorstwa nie musi sam pilnować, czy kontrahent zapłaci w terminie.

Koszty

W tym przykładzie koszt faktoringu wyniósł 3 200 zł miesięcznie. Ale za te pieniądze TransBud zyskuje coś, czego nie da się łatwo wycenić: spokój i przewidywalność finansową.

Aspekty praktyczne – co warto wiedzieć przed decyzją?

Dla kogo faktoring?

Faktoring sprawdza się szczególnie w branżach, w których długie terminy płatności są normą. To przede wszystkim:

- produkcja,

- handel hurtowy,

- agencje pracy tymczasowej,

- HoReCa.

Z usługi chętnie korzystają z niego zarówno jednoosobowe działalności gospodarcze, jak i średnie przedsiębiorstwa z kilkudziesięcioma pracownikami. Warunek jest jeden: firma wystawia faktury B2B z odroczonym terminem płatności, a do finansowania zgłasza nieprzeterminowane faktury.

Co jest potrzebne, żeby skorzystać z faktoringu?

Zanim złożysz wniosek, sprawdź, czy spełniasz podstawowe wymagania:

- Prowadzisz działalność gospodarczą i wystawiasz faktury B2B.

- Twoje faktury mają odroczony termin płatności (zwykle 14–90 dni).

- W umowie z kontrahentem nie ma zakazu cesji wierzytelności (lub kontrahent wyrazi zgodę na cesję – nie dotyczy faktoringu cichego).

- Faktury, które chcesz sfinansować, nie są przeterminowane.

- Jesteś w stanie dostarczyć podstawowe dokumenty finansowe (zakres zależy od faktora – część firm wymaga jedynie KRS/CEIDG i kilku ostatnich faktur).

Podsumowanie

Istota faktoringu wykracza daleko poza szybki dostęp do gotówki – choć to właśnie od niego wszystko się zaczyna. Faktoring to narzędzie, które łączy cztery uzupełniające się funkcje: finansowanie bieżącej działalności, administrowanie należnościami, zabezpieczenie przed ryzykiem niewypłacalności kontrahenta i pakiet usług dodatkowych wspierających zarządzanie firmą.

To właśnie powody, dla których coraz więcej przedsiębiorców traktuje faktoring nie jako ratunek w czasach kryzysu, ale jako stały element zarządzania finansami. Dane rynkowe to potwierdzają – w 2025 roku z faktoringu korzystało już ponad 33 tys. firm w Polsce.

Jeśli Twoja firma wystawia faktury z odroczonym terminem płatności i zależy Ci na kontroli nad płynnością bez obciążania bilansu – warto sprawdzić, która z funkcji faktoringu najlepiej odpowiada Twoim potrzebom. Zacznij od przeanalizowania, ile gotówki „zamrażasz" w fakturach każdego miesiąca. Ta liczba powie Ci więcej niż jakikolwiek artykuł – nawet ten.